代理记账公司:因漏税偷税而被税务机关稽查处罚的案例我们见的不少,可因纳税过多而被税务机关约谈甚至被处罚的情况你见过吗?

2017年6月,某市一家经营电器批发的商贸公司接受了国税局的评估调查。

原因是该公司在2016年下半年只有销售,从来没有购进,并全部按照17%税负缴纳增值税,没有任何进项税抵扣,增值税税负明显偏高,说明该公司相比同行而言缴纳了过多的税款。

当税务人员询问企业为什么没有进项的时候,该企业负责人竟振振有词地说:我们公司愿意给国家多纳税还不行吗?

然而经税务人员进一步核查后,发现该商贸公司购进电器全部用自制白条入账,没有依法取得合规票据,销售成本严重不实,而且企业没法证实业务发生的真实性。

最终税务人员依法要求企业对2016年应纳税所得额进行了纳税调增,补缴企业所得税、罚款与滞纳金。

通过上面的案例,我们可以看出:

1、得缺失合法有效的进项抵扣发票会直接导致企业税负偏高。

2、像自制白条这种不合规的文件不能在企业所得税前扣除的,所以案例中公司虽然缴纳了足够的增值税,但却少缴了所得税。

3、税负率无论是过低还是过高都属于异常情况,都会引来税务稽查!

那什么是税负率?它和征收率以及预警指标等等是一码事吗?税负率异常对企业有什么影响?接下来我们就来一一解答~

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。一般指企业在某个时期内的税收负担的大小,最常用的税负率为增值税税负率和所得税税负率。

税负率和征收率、预警指标这三者的关系我们可以从《国家税务总局福建省税务局关于省十三届人大三次会议第1706号建议的协办意见 》中找到官方解读。

在这篇公告中我们清楚地看到税务机关对税负率的两点重要解读。

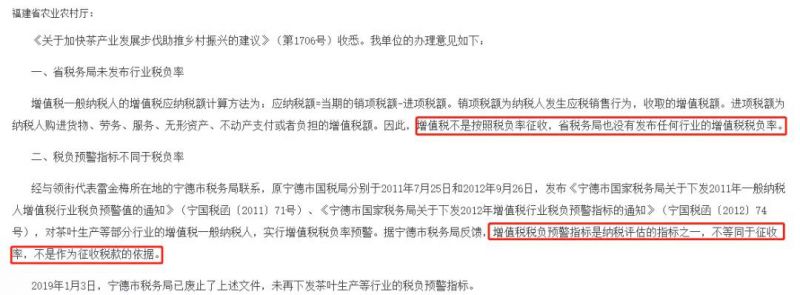

1.增值税不是按照税负率征收;

2.增值税税负预警指标是纳税评估的指标之一,不等同于征收率,不是作为征收税款的依据。

简单来说,税负率是税务机关判定企业是否诚信纳税的重要依据,企业财务应通过税负率及时衡量企业税务风险,以免被税务大数据预警并导致被稽查处罚。

以上是账易财税为您整理的资料,想要了解更多工商财税事项和代理记账服务,请关注账易

代理记账公司!